『世帯分離』という手続きをしたほうがいいと聞いたんですが…

現役で働いている方と同居している同じ世帯に「介護保険の介護サービスを受けている方」や「75歳以上の後期高齢者の方」がいる場合のほか、逆に高額の所得がある両親と同居している場合に、この『世帯分離』という手続きをすることにより、介護保険費用や国民健康費用を軽減できる場合があります。

世帯とは

「世帯」とは、同じ家に同居し、生計(家計)を一つにして暮らしている集まりを指す言葉で、所帯とほぼ同様の意味です。

通常、住民票はこの「世帯」ごとに作られ、年齢や収入にかかわらず、その中心となる人が「世帯主」といいます。

世帯分離とは

同一の住所に住民票に登録されている一つの世帯を、二つ以上の世帯に分けることをいいます。

つまり、同じ世帯に住んでいる人間が、住む場所を変えずに新しく世帯を別にする手続きで、住民票がある市区町村役場で手続きを行うことです。

【関連記事:夫婦の世帯分離について】はこちら

世帯分離の手続き

手続方法

住民票がある市区町村役場で、書類に必要事項を記入して、印鑑を押印して提出するだけです。

具体的には、市区町村によって届出様式が異なりますが、一般的には「世帯変更(分離)届」という書類を提出します。

手続きの際には「届出人の印鑑」と「本人確認書類(運転免許証やパスポートなどの身分証明書)」のほか、国民健康に加入の場合には「健康保険証」が必要となります。

手数料などの費用は一切かかりませんが、手続きする人が代理人(本人および世帯員以外)の場合には、別途委任状が必要になります。

ちなみにこの届出は、原則として変更があった日から14日以内に提出しなければならないことになっています。

手続きの注意点

『世帯分離』の手続きをすれば、直ちに下記のメリットを受けることができるわけではありません。

後期高齢者医療制度の軽減判定は毎年4月1日の現況などにて行われているなど、年度の途中で世帯分離しても直ちにメリットを受けられず、翌年度からという場合もありますので、事前に手続きをする必要があります。

書類例

東京都中央区役所の場合には、下記の「住民異動届」という書類になります

世帯分離のメリット

現在下記のものが、「世帯所得(収入)」によって保険料や負担費用上限・負担割合のほかに、補助金などが決まります。

したがって、『世帯分離』という方法により世帯所得を分けることにより、世帯所得により決まる下記の負担が減ったり、補助が増えたりすることがあります。

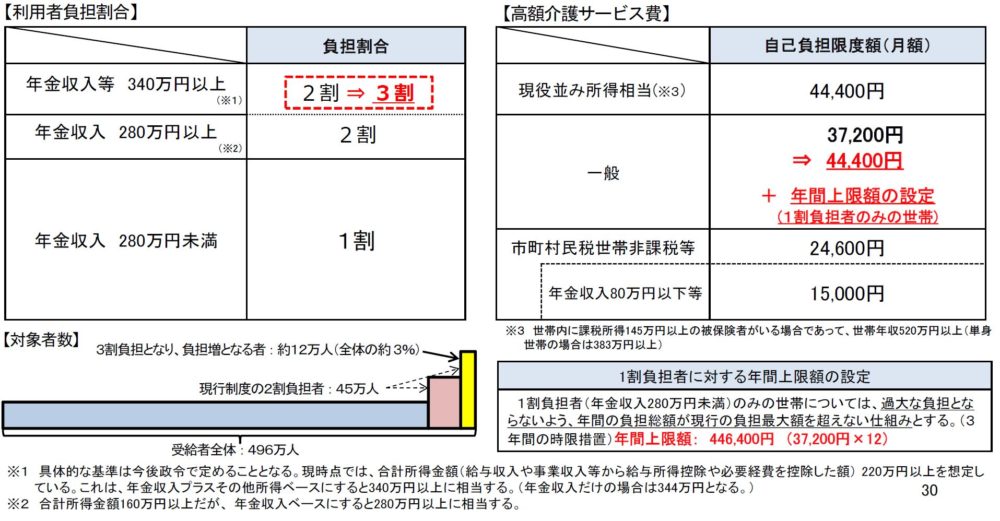

- 介護保険の利用負担割合(2018年8月より最高3割負担)

- 介護保険の高額介護サービス費の自己負担額の上限(月15,000円~月44,400円)

- 国民健康保険料の負担軽減制度(世帯所得により2割~7割軽減)

- 私立高校に通う子供さんの授業料補助(補助金額は都道府県により異なる)

- 私立小学校・中学校に通う子供さんの授業料補助(補助金額は都道府県により異なる)

- その他公営住宅の家賃など

介護保険の利用者負担割合と自己負担限度額

【平成30年8月より改正】

<出典:厚生労働省HP>

私立高校などの授業料補助についての記事はこちら

世帯分離のデメリット

逆に『世帯分離』により負担が増えてしまうなどの可能性があるものがあります。

国民健康保険料の保険料

国民健康保険料は、世帯全体の所得に応じて保険料の負担に上限が設けられています。

【東京都23区の場合】

医療分58万円+支援分19万円+介護分16万円=93万円

したがって、この上限の保険料を負担している世帯が世帯分離すると、確実に保険料の負担が増えることになります。

家族に介護が必要な人が2人以上いる場合

介護が必要な2人をそれぞれ世帯分離してしまうと、「介護保険の高額介護サービス費の自己負担額の上限」も分かれてしまい、かえって介護費用の自己負担増えてしまいます。

その他のデメリット

世帯分離すると住民票が分かれることになり、役所での各種手続きの際に委任状が必要となったりと手続きに手間がかかることになります。

世帯分離すると扶養控除が受けられないの?

扶養する人(納税者)と生計を一にしていて、扶養される方の所得金額が一定金額以下の場合には、仮に世帯分離していても「扶養控除」は受けることができます。

なお、税金上の扶養親族(扶養控除の対象者)とは、下記のように定められています。

「世帯分離=生計が別」ということではありません。

扶養親族の対象となる人の範囲

扶養親族とは、その年の12月31日(納税者が年の中途で死亡し又は出国する場合は、その死亡又は出国の時)の現況で、次の4要件のすべてに当てはまる人です。

- 配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が38万円以下(給与収入の場合には103万円以下)であること。

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

世帯分離すると「生計を一にしていること」にならないの?

仮に『世帯分離』をしたとしても、親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められるので、「生計を一にする」ものと言えますので、下記の扶養親族の要件を満たせば扶養親族とすることは、可能です。

ちなみに「生計を一にする」とは、下記のように規定されており、必ずしも同居を要件とするものではありません。

例えば、勤務、修学、療養費等の都合上別居している場合であっても、余暇には起居を共にすることを常例としている場合や、常に生活費、学資金、療養費等の送金が行われている場合には、「生計を一にする」ものとして取り扱われます。

生計を一にするとは?

- 日常生活を共にしている

- 日常生活を共にしてなくても、休暇時には親族のもとで正確している

- 親族間において生活費や学費等の送金が行われている

- 必ずしも同居を要件とするものではありません。

税金上の扶養親族の要件

扶養親族とは、その年の12月31日の現況で、次の4つの要件のすべてに当てはまる人です。

- 配偶者以外の親族(6親等内の血族及び3親等内の姻族)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。(給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

市区町村の窓口でこの「世帯分離」の届出をした方から後日お話を聞くと、書類の書き方などを懇切丁寧に説明してくれたという方もいれば、『なぜ世帯分離するの?』『世帯分離する方の生活状況は?』など色々なことを聞かれて、明らかに嫌な顔をされたという方もいらっしゃいました。

そして、あまりニュースにはなっておりませんが、再来月の2018年8月1日より、これまで最高2割負担だった介護保険の利用者負担が、世帯所得が346万円以上の場合には、原則3割負担となります。

おかげで7月になり、新たな「介護保険証(介護保険負担割合証)」が届いて初めて気づく方や、9月に介護施設からの利用料請求書をみてビックリする方が、大勢出ることを想像すると心配です。

投稿者プロフィール

-

盛永崇也(東京神田で開業している税理士・行政書士事務所の代表)

「税務相談・税務顧問や経理経営支援・法人申告・確定申告・給付金申請・相続手続の代行・法人設立や廃業支援や代行」など、法人個人を問わず、お金にまつわる様々なサポートしております。