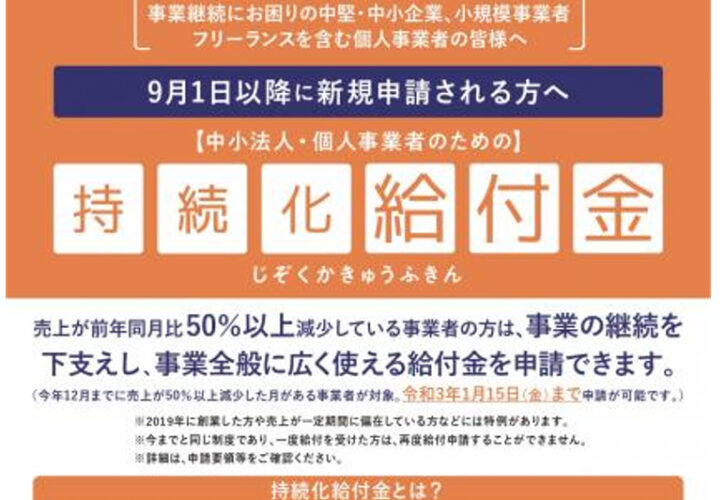

持続化給付金の申請は終了しております【令和3年(2021年)1月15日終了】

コロナ感染症対策として『持続化給付金(国)』の申請受付が、2020年5月1日(金)から開始されました。

この時期、いろいろな給付金がありますが、この給付金は、

「 ほぼ全ての業種の事業を行っている方」のうち「2020年のある月の売上が半減した方」に対して、

『法人は最大200万円、個人事業主は最大100万円の給付金』を支給するというもので、多くの法人と個人事業主の方が支給対象となります。

「融資」は返済する必要のあるお金ですが、この「持続化給付金」は「助成金や補助金」と同じように貰ったお金を返済する必要はありませんので、対象となる方は、申請期限までに手続きしましょう!

今回はこの『持続化給付金』制度について、合計170ページにも及ぶ『持続化給付金サイトの内容』をまとめましたので、申請の際の注意点も含めて、なるべく分かりやすく税理士が解説します。

この記事の執筆中にも、yahooニュースで支給される「給付金の端数計算」を『10万円未満切捨て』→『全額支給』に制度を見直しとのこと・・・

雇用調整助成金のように、今後も制度変更の可能性もあるので、注意が必要ですね。

継続給付金の公式サイト(中小企業庁)

https://www.jizokuka-kyufu.jp/(受付終了により閉鎖)

持続化給付金に関するお知らせチラシ(PDF4枚:経済産業省)

https://www.meti.go.jp/covid-19/pdf/kyufukin.pdf

対象者(2つの要件)

要件1(対象者)

2019年以前から事業収入があり、今後も事業を継続する意思がある下記の法人・個人事業主

(資本金等の定めがない法人は従業員が2,000人以下)

- 性風俗関連を行う法人

- 公共法人・政治団体・宗教組織団体など

- 性風俗関連を行う個人事業主

- 政治団体・宗教組織団体など

- 不動産所得のみの個人事業主

要件2(50%以上の売上減少)

2020年1月~12月のいずれかの『ひと月の売上』が『前年同月比で50%以上減少』していること

注意

個人事業主のうち「白色申告の方」「青色申告でも所得税青色申告決算書に月別売上金額の記載がない方」は、「前年同月比」ではなく「前年の月平均売上」と比べて『50%以上減少』している必要があります。

給付される金額

給付額上限

支給額の具体例

【前提】

- 「直前・前年の年間売上高が450万円」

- 「2019年のある月の売上高が50万円」

- 「2020年のある月の売上高が20万円」

20万円÷50万円=40%(60%減少)

(50%以上減少→支給対象)

【支給額】

450万円-(20万円×12ヶ月)=

20万円÷50万円=40%(60%減少)

(50%以上減少→支給対象)

【支給額】

450万円-(20万円×12ヶ月)=

20万円÷37万5000円=53.33%減少

(50%未満の減少→支給対象外)

【支給額】

0円(支給対象外)

前年の月平均売上高 = 450万円(前年の年間売上高) ÷ 12ヶ月 = 37万5000円

(2019年4月の売上高50万円は、使用できないので注意!)

特例計算

上記の原則的な計算のほかに、下記の給付額の計算に関する特例があります。

法人の場合

- 創業特例(2019年1月~12月までの間に設立した法人)

- 季節性収入特例(月当たりの事業収入の変動が大きい法人)

- 合併特例(事業収入を比較する2つの月の間に合併を行った法人)

- 連結納税特例(連結納税を行っている法人)

- 罹災特例(2018年から2019年に発行された罹災証明書がある法人)

- 法人成り特例(事業収入を比較する2つの月の間に個人事業者から法人化した法人)

- NPO法人や公益法人等特例(特定非営利活動法人及び公益法人等に対する特例)

個人事業主の場合

- 新規開業特例(2019年1月から12月までの間に開業した場合の特例)

- 季節性収入特例(突き当たりの事業収入の変動が大きい者に対する特例)

- 事業承継特例(事業収入を比較する2つの月の間に事業承継を受けた者に対する特例)

- 罹災特例(2018年から2019年に発行された罹災証明書がある者)

申請受付期間

「2020年(令和2年)5月1日」~「2021年(令和3年)1月15日」までの8ヶ月半【執筆日現在】

申請方法

電子申請(ネットによるオンライン申請)のみ

必要書類

下記の各データの形式は「PDF・JPG・ PNG形式のみ」で、ファイルサイズは10MB以下のみアップロード可能です。

法人の必要書類(4種類)

- 窓口提出や郵送提出の場合には、収受印が押印されているもの

- E-taxによる電子申告の場合には「メール詳細(受信通知)」を別途添付が必要

- 収受印又は受信通知が何もない場合には「税理士による押印と署名がされた事業収入を証明する書類(様式自由)」で代替することが可能

- 法人税の申告書と同時に税務署に提出したもの

- 預金通帳の場合には、「表面」と「通帳を開いた1ページ目」の2枚

- ネットバンキングなどの場合には、口座番号が分かる部分の画像データ

- 例外として法人の代表者名義でも可能とのこと

- 会計ソフトの売上データ(総勘定元帳)

- エクセルで作成した売上データ(売上台帳や元帳)

- 手書きの売上帳のコピー

- 申請の対象月(例:2020年◯月)と明確に記載されているもの

- 確定申告の基礎となる書類が原則とする

- 書類を作成し提出できないことについて「相当の事由」がある場合には、対象月の月間事業収入記載した他の種類によることも認める

特例

「証拠書類等に関する特例」や「給付額の計算に関する特例」の適用を受ける場合には、 それぞれ下記の書類が別途必要になります。

- 申請の対象月(例:2020年◯月)と明確に記載されているもの

- 確定申告の基礎となる書類が原則とする

- 書類を作成し提出できないことについて「相当の事由」がある場合には、対象月の月間事業収入記載した他の種類によることも認める

個人事業主の必要書類(4~5種類)

- 窓口提出や郵送提出の場合には、収受印が押印されているもの

- E-taxによる電子申告の場合には「メール詳細(受信通知)」を別途添付が必要

- 収受印又は受信通知が何もない場合には「税理士による押印と署名がされた事業収入を証明する書類(様式自由)」で代替することが可能

- 青色申告の場合のみ

- 白色申告の場合には不要(ただし、判定計算が異なります)

- 預金通帳の場合には、「表面」と「通帳を開いた1ページ目」の2枚

- ネットバンキングなどの場合には、口座番号が分かる部分の画像データ

- 運転免許証(両面)

- 個人番号カード(表面のみ・紙の通知カードは不可)

- 写真付きの住民基本台帳カード

- 住民票の写しとパスポート(両面)

- 住民票の写しと健康保険証(両面)

- 在留資格者が確認できるカードや証明書(コピー)

- 会計ソフトの売上データ(総勘定元帳)

- エクセルで作成した売上データ(売上台帳や元帳)

- 手書きの売上帳のコピー

- 申請の対象月(例:2020年◯月)と明確に記載されているもの

- 確定申告の基礎となる書類が原則とする

- 書類を作成し提出できないことについて「相当の事由」がある場合には、対象月の月間事業収入記載した他の種類によることも認める

特例

対象月の属する事業年度の直前の事業年度の確定申告は完了していない場合など「証拠書類等に関する特例」や「給付額の計算に関する特例」の適用を受ける場合には、 それぞれ下記の書類が別途必要になります。

- 住民税の申告書類の控え

- 2018年分の確定申告書類の控え

- 個人事業の開業・廃業届出書又は事業開始等申込書

- 罹災証明書など

申請の流れ

- 添付書類(証拠書類)を準備する

- 持続化給付金の公式サイトより、メールアドレスで仮登録をする

- 届いた受信メールから本登録をする(IDパスワードを入力)

- マイページより申請情報を入力し、証拠書類をアップロードして申請

- 持続化給付金事務局で申請内容を確認

不備があった場合には「メール」と「マイページ」に同時通知) - 通常10日~2週間程度で「給付通知書」を発送&銀行口座に入金

申請についての重要な注意点!!

支給の申請は1度限り!

この給付金の申請は1回限りのため、一度給付を受けた後に、後日給付金額が増える月が出た場合でも、再度申請することはできません。

申請を行った後に、申請自体を取り消すこともできず、申請後の審査中に修正を行うこともできません。

すでに上限金額に達した月がある場合には、これ以上に支給されることはないため、すぐに申請しても構いませんが、現状で上限に達しない方は、申請期限の来年の年明けまで、様子を見て申請しないと、ある意味『損をする』ことがあるので、注意が必要です。

持続化給付金は「税金の課税対象」となります!

事業者が受け取るこの『持続化給付金』は、全国民1人当たり10万円を支給する『(特別)定額給付金』と違い、税金の課税の対象となります。

毎月の固定経費がかかる中で、売上が半減し赤字が続いている事業者の方は、実質的に損失の補填ということになり、税金の心配はあまり必要ありませんが、

固定経費がかからない事業者の方は、支給された給付金は、実質的に売上として申告することになりますので、全額使ってしまうと、のちのちその分の税金を払わなければならないことになりますので、注意が必要です。

特に、国民健康保険に加入している個人事業者の方は、影響が大きいのでご注意下さい。

- 法人税及び地方法人税

- 法人住民税及び法人事業税

※「消費税及び地方消費税(10%)」は課税対象外です。

中小法人の実効税率(約33%)がかかるので、200万円給付を受けると、次回の申告の際に約66万円の納付の負担が発生することになります。

- 所得税及び復興特別所得税

- 個人住民税

- 個人事業税

- 国民健康保険料

※「消費税及び地方消費税(10%)」は課税対象外です。

個人事業者にかかる税金や国民健康保険料は、その人の所得金額や市区町村により違いますが、

仮に、東京都千代田区にお住まいの所得税率が20%の方だとすると、『約44%(所得税20%+住民税10%+個人事業税5%+国民健康保険料9%)』がかかるので、

100万円給付を受けると、来年の確定申告の後に、約44万円の納付の負担が発生することになります。

不正受給をしたときの罰則

税務署に申告した金額に基づいて申請するのではなく、まだ確定していない今年の売上高を自分で計算して申請することなので、「虚偽の申請」をしたり、「間違って少ない売上高で申請してしまった」などの不正受給したときも取り扱いも気になることろです。

提出された証拠書類等について不審な点が見られる場合には調査行うことがあるとのことです。

調査の結果、不正受給に該当する疑われる場合には、下記の結構重い罰則がありますので、不正申請はやめましょう。

- 下記の『返還請求額』の合計額の返還請求

- 申請者の公表

- 悪質な場合には刑事告発

② 給付金の返還日までの年利3%の延滞金

③ 上記①と②の合計額の20%の金額

② 6万円(200万円×3%)

③ 41.2万円(206万円×20%)

④ ①+②+③=¥2,472,000

結果として、「200万円の不正受給」をして「受給してから1年後に返還することとなった場合」には『2,472,000円を返還』するとともに、申請者が公表されることになります。

持続化給付金事業の問合せ相談窓口

持続化給付金事業コールセンター

申請サポート会場(予約制)を開設する予定ですが、会場などは現在未定のため、 問い合わせ相談は、下記のコールセンターのみとなります。

-

- 0120-115-570(フリーダイヤル)

- 03-6831-0613(IP電話など)

相談窓口の営業時間

【5月・6月】全日

8:30~19:00

【7月】日曜日~金曜日

8:30~19:00(土祝日を除く)

【8月以降】日曜日~金曜日

8:30~17:00(土祝日を除く)

最後に

以上が当制度の概要ですが、

仕事の合間を見て、具体的な計算方法や必要書類のほか、変更があれば、その詳細を加筆又は詳細記事を執筆の予定です。

申請受付から一週間が経ちましたが、様々な相談のケースに出来る限り完璧に応えられるように「持続化給付金の申請サイト」の「すべての説明書類」を確認中です。

公式サイトの説明書類を全て印刷してみたら、法人分と個人分を含めて、なんと『170枚』になりました。

過去にない大きな金額の給付金なので、誤りがない様に、全てに目を通して申請した方は、それなりの覚悟が必要です。

自信のない方は、税理士などの専門家にご相談下さい。

「雇用調整助成金」や「感染拡大防止金」と比べて必要書類も少ないのですが、支給される金額も多く「申請の訂正や取り消しができない」ため、慎重な申請が必要です。

この記事は、執筆日現在の法令などに基づくものであり、その後の法改正によるアップデートは原則しておりません。

「3月決算法人の申告」や「コロナ騒動による資金繰り相談」のほか、「この冬に亡くなられた方の相続手続き」などの季節業務があり、ゴールデンウィークも出勤したにもかかわらず、顧問先様の代理申請は、今週から開始する予定です。

顧問先の方には、近日中に案内メールを送信させて頂きますので、もうしばらくお待ち下さい。

投稿者プロフィール

-

盛永崇也(東京神田で開業している税理士・行政書士事務所の代表)

「税務相談・税務顧問や経理経営支援・法人申告・確定申告・給付金申請・相続手続の代行・法人設立や廃業支援や代行」など、法人個人を問わず、お金にまつわる様々なサポートしております。