最新の2017年の調査によると、夫婦共稼働きの世帯の割合は64.95%、専業主婦世帯は35.05%になったのこと。

様々な理由で働く方が増えたということでしょうが、もはや専業主婦(夫)世帯は、珍しくなってきたということでしょう。

そんな中、平成30年1月より配偶者控除と配偶者特別控除が改正されました。

年々複雑怪奇になるような気がする扶養控除ですが、今回は複雑となったこの改正の内容と、特に相談や質問だけでなく、誤りも多い「扶養を判定する場合の合計所得金額」についてです。

配偶者控除と配偶者特別控除の改正

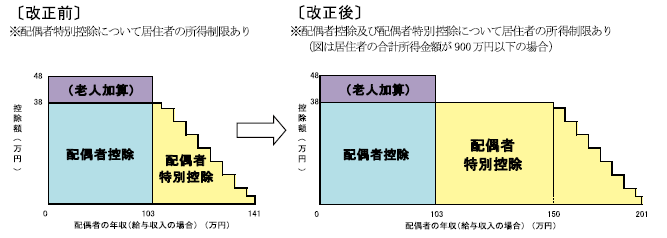

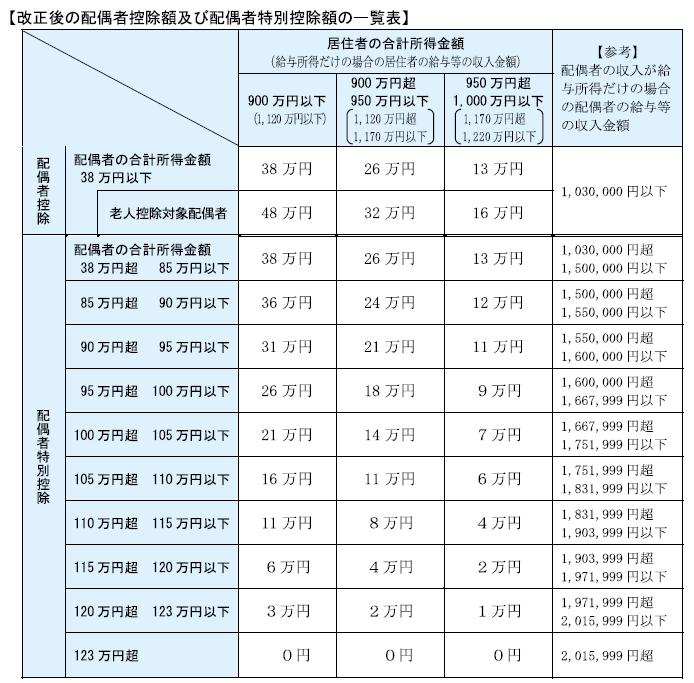

配偶者特別控除が適用となる配偶者の収入上限の引き上げ

合計所得金額が1,000万円以下の場合に適用される「配偶者特別控除」の配偶者の合計所得金額の上限が、76万円→123万円以下に引き上げられました。

配偶者の収入が給与の場合には、給与収入141万円→201万円に引き上げられたことになります。

これにより、配偶者の年収が150万円以下の場合には38万円の控除が受けられることとなります。

(引用:国税庁HP)

合計所得金額が1,000万円を超える場合の配偶者控除の不適用

配偶者控除(配偶者の給与収入が103万円以内の場合の一律38万円又は48万円の控除)が、納税者の合計所得金額が1,000万円(=給与収入1,220万円)を超える場合には、適用ができなくなりました。

合計所得金額が1,000万円を超える方は、以前より「配偶者特別控除(上記表の黄色の部分)」の適用はありませんでしたが、これにより「配偶者控除(上記表の青色と紫色部分)」の適用もなくなり、、配偶者の収入に関わらず、配偶者控除及び配偶者特別控除の適用が一切なくなることとなりました。

(引用:国税庁HP)

判定基準である合計所得金額とは?

「所得金額」とは、「収入金額」とは異なります。

「収入金額」から一定の金額を差し引いた金額を「所得金額」といいますが、所得の種類によって、その計算の方法が異なります。

納税者の合計所得金額が1,000万円以下であるかどうかの判定

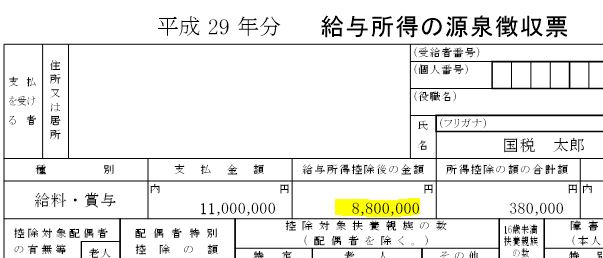

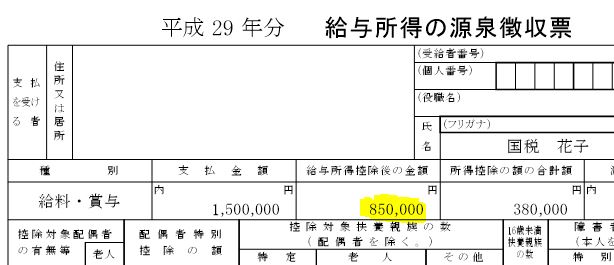

給与所得のみの方で確定申告しない方

給与収入のみの方は「給与所得の源泉徴収票」に記載がある「給与所得控除後の金額(下記の黄色マーカーの金額)」で判定することとなります。

その他の収入があり確定申告する方

扶養する納税者が、その他の収入があり確定申告する場合には、一般的には確定申告書の所得金額の合計(確定申告書B様式の場合には、下記の⑨欄)で判定することとなります。

ただし、合計所得金額は、下記の金額を含むとされているため、該当する場合には、確定申告書に記載された金額に加算した後の金額にて判定しなければなりませんので、特に注意が必要です。

- 退職所得([収入金額-退職所得控除]×1/2)

- 山林所得

- 土地や建物を売った場合の所得計算における特別控除(3,000万円など)の適用を受けている場合には、その特別控除額

- 上場株式等にかかる配当所得の金額(申告分離課税分)

- 株式にかかる譲渡所得等の金額(分離課税)

- 先物取引にかかる雑所得等の金額(分離課税)

- 損失の繰越控除適用額(純損失・雑損失・上場株式等・譲渡損失など)

配偶者の合計所得金額とは?

配偶者が給与収入のみの場合

配偶者が給与収入のみの方は、配偶者のお勤めの会社が発行した「給与所得の源泉徴収票」に記載がある「給与所得控除後の金額(下記の黄色マーカーの金額)」で判定することとなります。

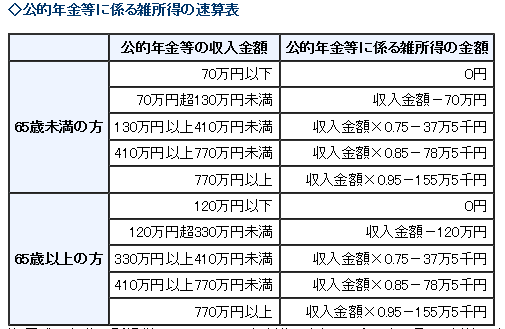

配偶者が公的年金収入のみの場合

配偶者が公的年金収入のみの場合には、公的年金等の源泉徴収票に基づき、下記の速算表により計算した金額で判定することとなります。

配偶者がその他の収入があり確定申告する場合

配偶者が、その他の収入があり確定申告する場合には、納税者の合計所得金額の判定と同様に、一般的には確定申告書の所得金額の合計(確定申告書B様式の場合には、下記の⑨欄)で判定することとなります。

ただし、合計所得金額は、下記の金額を含むとされているため、該当する場合には、確定申告書に記載された金額に加算した後の金額にて判定しなければなりませんので、特に注意が必要です。

- 退職所得([収入金額-退職所得控除]×1/2)

- 山林所得

- 土地や建物を売った場合の所得計算における特別控除(3,000万円など)の適用を受けている場合には、その特別控除額

- 上場株式等にかかる配当所得の金額(申告分離課税分)

- 株式にかかる譲渡所得等の金額(分離課税)

- 先物取引にかかる雑所得等の金額(分離課税)

- 損失の繰越控除適用額(純損失・雑損失・上場株式等・譲渡損失など)

この記事は、執筆日現在の法令などに基づくものであり、その後の法改正によるアップデートは原則としてしておりません。

配偶者である奥様が、パート収入以外に臨時的に「株式やFXなどの副収入」や「不動産の売却益」があった場合に、1年間扶養にできないことはよくあります。

専業主婦の奥様が旦那様に内緒の収入があったりすると、旦那様の会社に税務署から「扶養控除等の控除誤りの是正のお知らせ」というものが届き、後々発覚することがあります。

夫婦間での申告も、ちゃんとしましょう。

投稿者プロフィール

-

盛永崇也(東京神田で開業している税理士・行政書士事務所の代表)

「税務相談・税務顧問や経理経営支援・法人申告・確定申告・給付金申請・相続手続の代行・法人設立や廃業支援や代行」など、法人個人を問わず、お金にまつわる様々なサポートしております。