年の瀬も近づき、昨年の大晦日にはサーバーがダウンしたことでもニュースになった仲介サイト「さ○ふる」のテレビCMなどで目にする事が急に増えた「ふるさと納税」についての制度や控除限度額の目安から手続きまでを総まとめします。

ふるさと納税とは

通称「ふるさと納税」とは、2008年から始まった所得税と個人住民税との制度です。

日本にある地方自治体(都道府県・市区町村)に寄付をして、その寄付した金額について確定申告などの手続きを行うことによって、所得税や個人住民税について一定の金額以上の寄付した金額が控除される制度です。

その寄付する地方自治体によっては、寄付金の額に応じて主にその地域の特産品を返礼品として送付していることもあり、控除の範囲内で寄付をすると実質的に2,000円の自己負担で返礼品をもらえることもあり、平成28年度には2,540億円が利用されております。

寄付金控除の制度

個人の方が寄付金をした場合の税金については、あまり知られていませんが「寄付金控除(所得控除)」と「寄付金特別控除(税額控除)」の2種類の控除があります。

さらに、その種類は大きく下記に区分され、それぞれ控除額の計算などが異なります。

- 政治活動に関する寄付金(政治資金規正法第12条の寄付金で資金収支報告書により国に報告されたもの)

- 認定NPO法人に対する寄付金

- 公益社団法人等に対する寄付金

- その他特定震災指定寄附金

- 地方自治体に対する寄付金(←ふるさと納税)

ふるさと納税の控除額の計算

それぞれ「所得税」と「住民税」の計算をする際にそれぞれ控除があります。

計算過程はかなり複雑ですが、詳細の計算は下記の通りとなります。

- 所得税からの控除 = (ふるさと納税額-2,000円)×「所得税の税率」

総所得金額等の40%が上限です。 - 住民税からの控除(基本分) = (ふるさと納税額-2,000円)×10%

総所得金額等の30%が上限です。 - 住民税からの控除(特例分) = (ふるさと納税額-2,000円)×(100%-10%(基本分)-所得税の税率)

この特例分が住民税所得割額の2割を超えない場合は、上記3の計算式で決まります。

(注)住民税所得割額の2割を超える場合 → 住民税からの控除(特例分) = (住民税所得割額)×20%この場合、1+2+3の3つの控除を合計しても(ふるさと納税額-2,000円)の全額が控除されず、実質負担額は2,000円を超ええることとなります。

※ 具体的な計算は、お住まいの市区町村や顧問税理士などにお問い合わせください。

ふるさと納税の全額控除の目安表

一番気になる自己負担額の2,000円を除いた全額が所得税及び個人住民税などから控除される、いわゆる一番お得な寄付金上限がを計算する「ふるさと納税額の目安表」です。

注意点

- 下記表は住宅ローン控除・医療費控除・生命保険料控除などの他の控除を受けていない給与所得者のケースとなります。

- 年金収入のみの方や個人事業者の方、住宅ローン控除や多額の医療費控除等の控除を受けている方は、控除限度額は表とは異なります

- 社会保険料控除額について概算いて給与収入の15%と仮定しています。

- 掲載している表はあくまで目安です。具体的な計算は顧問税理士などにお問い合わせ下さい。

| ふるさと納税する 本人の給与収入 |

ふるさと納税をする方の家族構成 | |||||

| 独身又共働き | 夫婦又は共働き+子1人(高校生) | 共働き+子1人(大学生) | 夫婦+子1人(高校生) | 共働き+子2人(大学生と高校生) | 夫婦+子2人(大学生と高校生) | |

| 300万円 | 28,000円 | 19,000円 | 15,000円 | 11,000円 | 7,000円 | – |

| 325万円 | 31,000円 | 23,000円 | 18,000円 | 14,000円 | 10,000円 | 3,000円 |

| 350万円 | 34,000円 | 26,000円 | 22,000円 | 18,000円 | 13,000円 | 5,000円 |

| 375万円 | 38,000円 | 29,000円 | 25,000円 | 21,000円 | 17,000円 | 8,000円 |

| 400万円 | 42,000円 | 33,000円 | 29,000円 | 25,000円 | 21,000円 | 12,000円 |

| 425万円 | 45,000円 | 37,000円 | 33,000円 | 29,000円 | 24,000円 | 16,000円 |

| 450万円 | 52,000円 | 41,000円 | 37,000円 | 33,000円 | 28,000円 | 20,000円 |

| 475万円 | 56,000円 | 45,000円 | 40,000円 | 36,000円 | 32,000円 | 24,000円 |

| 500万円 | 61,000円 | 49,000円 | 44,000円 | 40,000円 | 36,000円 | 28,000円 |

| 525万円 | 65,000円 | 56,000円 | 49,000円 | 44,000円 | 40,000円 | 31,000円 |

| 550万円 | 69,000円 | 60,000円 | 57,000円 | 48,000円 | 44,000円 | 35,000円 |

| 575万円 | 73,000円 | 64,000円 | 61,000円 | 56,000円 | 48,000円 | 39,000円 |

| 600万円 | 77,000円 | 69,000円 | 66,000円 | 60,000円 | 57,000円 | 43,000円 |

| 625万円 | 81,000円 | 73,000円 | 70,000円 | 64,000円 | 61,000円 | 48,000円 |

| 650万円 | 97,000円 | 77,000円 | 74,000円 | 68,000円 | 65,000円 | 53,000円 |

| 675万円 | 102,000円 | 81,000円 | 78,000円 | 73,000円 | 70,000円 | 62,000円 |

| 700万円 | 108,000円 | 86,000円 | 83,000円 | 78,000円 | 75,000円 | 66,000円 |

| 725万円 | 113,000円 | 104,000円 | 88,000円 | 82,000円 | 79,000円 | 71,000円 |

| 750万円 | 118,000円 | 109,000円 | 106,000円 | 87,000円 | 84,000円 | 76,000円 |

| 775万円 | 124,000円 | 114,000円 | 111,000円 | 105,000円 | 89,000円 | 80,000円 |

| 800万円 | 129,000円 | 120,000円 | 116,000円 | 110,000円 | 107,000円 | 85,000円 |

| 825万円 | 135,000円 | 125,000円 | 122,000円 | 116,000円 | 112,000円 | 90,000円 |

| 850万円 | 140,000円 | 131,000円 | 127,000円 | 121,000円 | 118,000円 | 108,000円 |

| 875万円 | 145,000円 | 136,000円 | 132,000円 | 126,000円 | 123,000円 | 113,000円 |

| 900万円 | 151,000円 | 141,000円 | 138,000円 | 132,000円 | 128,000円 | 119,000円 |

| 925万円 | 157,000円 | 148,000円 | 144,000円 | 138,000円 | 135,000円 | 125,000円 |

| 950万円 | 163,000円 | 154,000円 | 150,000円 | 144,000円 | 141,000円 | 131,000円 |

| 975万円 | 170,000円 | 160,000円 | 157,000円 | 151,000円 | 147,000円 | 138,000円 |

| 1000万円 | 176,000円 | 166,000円 | 163,000円 | 157,000円 | 153,000円 | 144,000円 |

| 1100万円 | 213,000円 | 194,000円 | 191,000円 | 185,000円 | 181,000円 | 172,000円 |

| 1200万円 | 242,000円 | 232,000円 | 229,000円 | 222,000円 | 219,000円 | 200,000円 |

| 1300万円 | 271,000円 | 261,000円 | 258,000円 | 252,000円 | 248,000円 | 238,000円 |

| 1400万円 | 355,000円 | 343,000円 | 339,000円 | 331,000円 | 277,000円 | 267,000円 |

| 1500万円 | 389,000円 | 377,000円 | 373,000円 | 366,000円 | 361,000円 | 350,000円 |

| 1600万円 | 424,000円 | 412,000円 | 408,000円 | 400,000円 | 396,000円 | 384,000円 |

| 1700万円 | 458,000円 | 446,000円 | 442,000円 | 435,000円 | 430,000円 | 419,000円 |

| 1800万円 | 493,000円 | 481,000円 | 477,000円 | 469,000円 | 465,000円 | 453,000円 |

| 1900万円 | 528,000円 | 516,000円 | 512,000円 | 505,000円 | 500,000円 | 489,000円 |

| 2000万円 | 564,000円 | 552,000円 | 548,000円 | 540,000円 | 536,000円 | 524,000円 |

| 2100万円 | 599,000円 | 587,000円 | 583,000円 | 576,000円 | 571,000円 | 560,000円 |

| 2200万円 | 635,000円 | 623,000円 | 619,000円 | 611,000円 | 607,000円 | 595,000円 |

| 2300万円 | 767,000円 | 754,000円 | 749,000円 | 741,000円 | 642,000円 | 631,000円 |

| 2400万円 | 808,000円 | 795,000円 | 790,000円 | 781,000円 | 776,000円 | 763,000円 |

| 2500万円 | 849,000円 | 835,000円 | 830,000円 | 822,000円 | 817,000円 | 804,000円 |

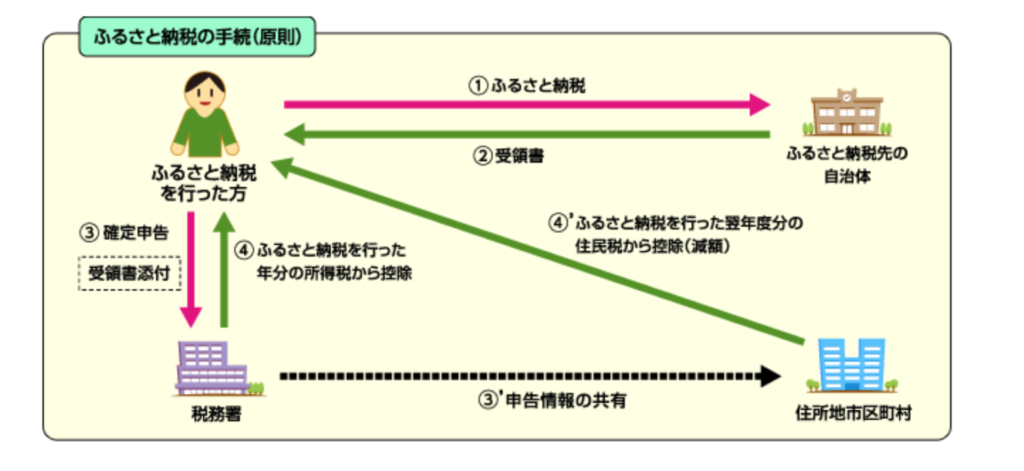

ふるさと納税の手続き

ふるさと納税を行なった後には、下記のいずれかの方法により寄附金控除の手続きを行う必要があります。

この手続きを行わないと、純粋な寄付となり、寄付相当額の税額控除などは行われません。

- 寄付した翌年に税務署に対して確定申告する

- 寄付した自治体に対してふるさと納税ワンストップ特例制度の適用を申請する

寄付した翌年に税務署に対して確定申告する

寄附金控除を受けるためには、原則として、寄附をした翌年の3月15日までに、住所地等の所轄の税務署へ確定申告が必要となります。

確定申告を行う際には、寄附をした自治体が発行する寄附の証明書・受領書や、専用振込用紙の払込控(受領書)が必要となります。

確定申告の流れ

- 自治体にふるさと納税を行うと受領書が発行される①②

- その受領書を元に確定申告を行うとふるさと納税を行った年の所得税から控除分が還付されると共に税務署から住所市区町村へ申告情報が共有される③④

- ふるさと納税を行った翌年の住民税が減額される④

つまり、確定申告を行うと、前述の「控除額の計算」に沿って所得税と住民税の控除額がそれぞれ決まり、所得税分はその年の所得税から控除(還付)され、住民税分は翌年度の住民税から控除(住民税の減額)される事となります。

「ふるさと納税ワンストップ特例」の申請書を提出された方

ふるさと納税ワンストップ特例の適用に関する申請書を提出された方が確定申告を行う場合には、ワンストップ特例の適用を受けることができませんので、確定申告を行う際に、全てのふるさと納税の金額を寄附金控除額の計算に含める必要がありますのでご注意ください。

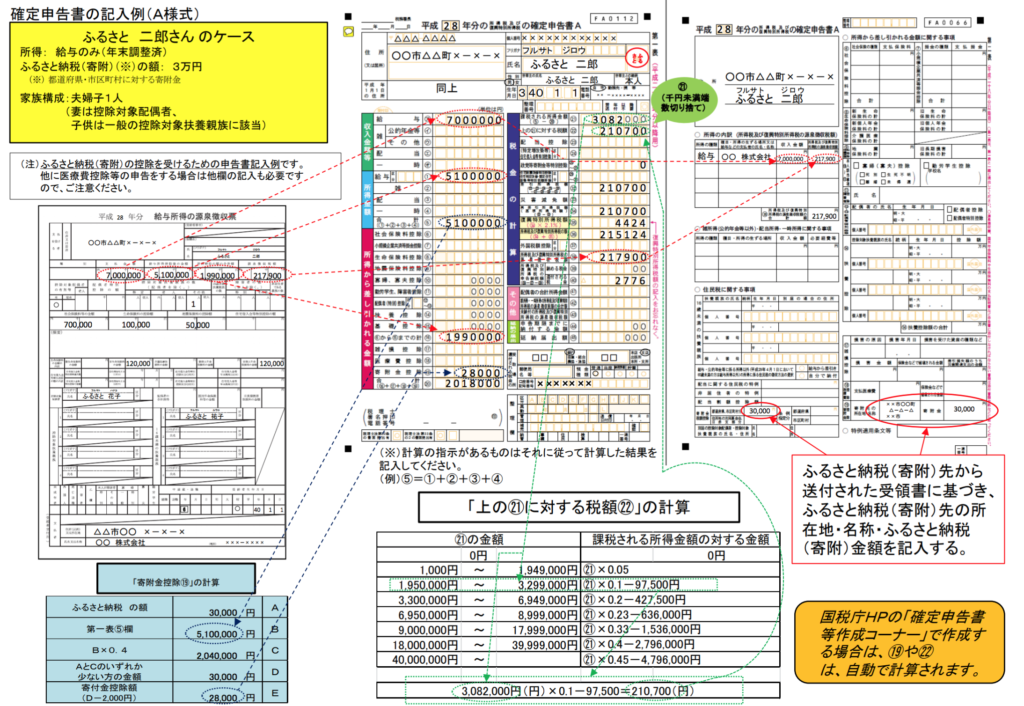

確定申告書への記載例

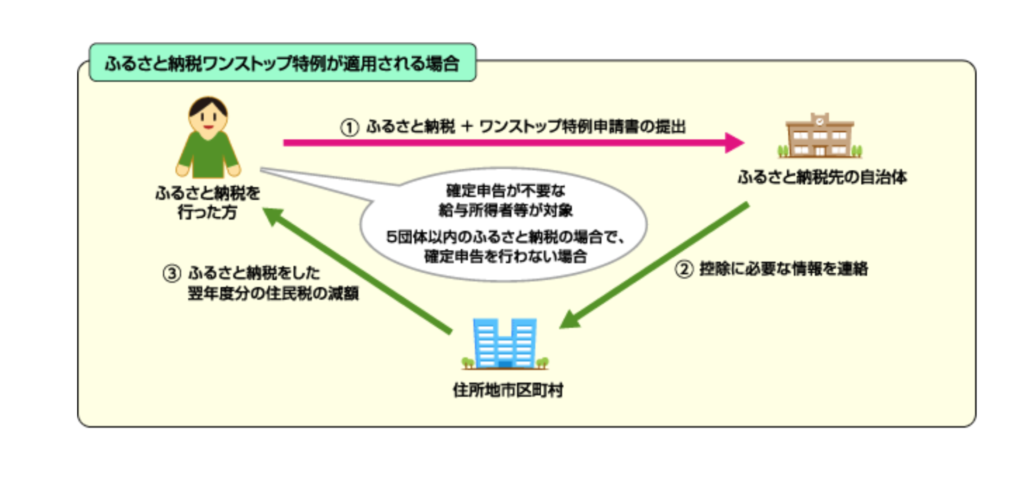

寄付した自治体に対してふるさと納税ワンストップ特例制度の適用を申請する

確定申告の不要な給与所得者等で、ふるさと納税先の自治体数が5団体以内である場合に限り、ふるさと納税を行った各自治体に申請することで確定申告が不要になる「ふるさと納税ワンストップ特例制度」があります。

ふるさと納税ワンストップ特例の申請を行った場合、所得税からの控除は行われず、その分も含めた控除額の全額が、翌年度の住民税から控除されます。

- ふるさと納税の特例適用申請書と共に、マイナンバーなどの個人番号情報の提供が必要となります。

- ふるさと納税と同時に特例の適用申請後に、転居による住所変更等、提出済の申請書の内容に変更があった場合、ふるさと納税を行った翌年の1月10日までに、ふるさと納税先の自治体へ変更届出書を提出が必要

- なお、5団体を超える自治体にふるさと納税を行った方や、ふるさと納税の有無にかかわらず確定申告を行う方も、ふるさと納税についての控除を受けるためには、これまで同様に確定申告を行う必要があります。

- ふるさと納税ワンストップ特例の適用を受ける方は、所得税からの控除は発生せず、ふるさと納税を行った翌年の6月以降に支払う住民税の減額という形で控除が行われます。

最後に

夕方のニュースやワイドショーなどにも取り上げられることも増え、多くのご質問やお問い合わせを頂くことが増えました。

ただ個人的には、ふるさと納税の返礼品という制度があることにより地域財源の偏在化の解消に役になっているとはいえ、ふるさと納税を増やそうとする市区町村がインターネット広告サイト会社へ支払う広告料が急増していることや返礼品を利得を目的に転売している個人の方のニュースなどを目にしてしまうと、何か税金の使われ方として何となくですが違和感を感じております。

投稿者プロフィール

-

盛永崇也(東京神田で開業している税理士・行政書士事務所の代表)

「税務相談・税務顧問や経理経営支援・法人申告・確定申告・給付金申請・相続手続の代行・法人設立や廃業支援や代行」など、法人個人を問わず、お金にまつわる様々なサポートしております。