今回は、この時期に相談が多い住宅取得控除(住宅ローン控除)の初年度に行う手続きについての解説です。

関連記事

概要

一般的に住宅取得控除や住宅ローン控除と呼ばれるものは、正式には「住宅借入金等特別控除」と言います。

住宅借入金等特別控除

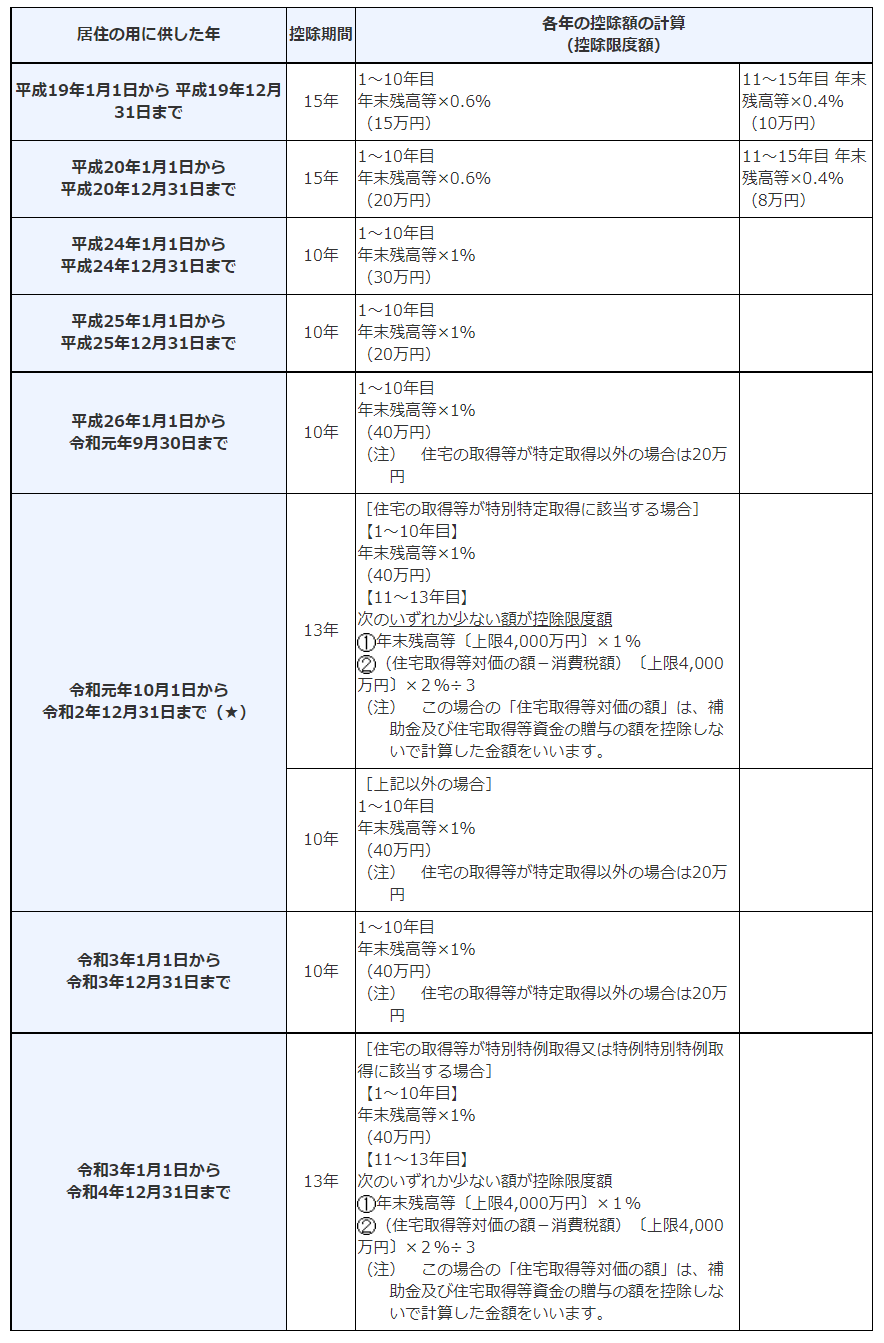

個人が住宅ローン等によりマイホームの新築、取得又は増改築等をし、自己の居住の用に供した場合で一定の要件を満たすときにおいて、その取得等に係る住宅ローン等の年末残高の合計額等を基として計算した金額を、居住の用に供した年分以後の各年分の所得税額や住民税額から控除するもので、適用期間は年によって異なり10年から15年となっております。

申請方法

1年目

税務署に対して確定申告

2年目以降

年末調整 or 確定申告

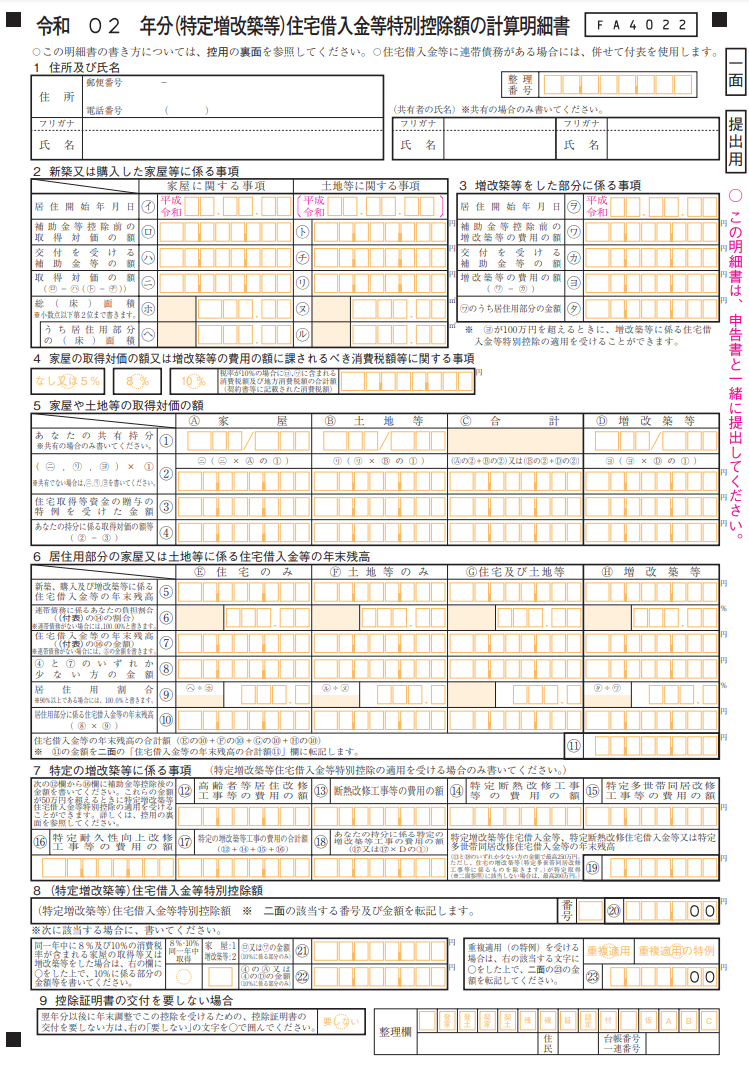

確定申告をする際の添付書類など

- 住宅借入金等特別控除額の計算明細書(税務署の指定用紙)

- 住宅取得資金に係る借入金の年末残高等証明書(金融機関などが発行したもの)

- 家屋の登記事項証明書

- 請負契約書の写し、売買契約書の写し

住民票の写し(平成28年分以後はマイナンバー情報の提供により不要となりました)- マイナンバー関係書類(通知カード又は個人番号カード・コピー)

- 還付金を受け取る銀行口座番号がわかるもの(本人名義のもの)

- 認め印(シャチハタ不可)

適用要件

新築住宅

個人が住宅を新築又は建築後使用されたことのない住宅を取得した場合で、住宅借入金等特別控除の適用を受けることができるのは、次の全ての要件を満たす場合となります。

- 新築又は取得の日から6か月以内に住宅ローン契約者である本人が居住の用に供し、控除の適用を受ける12月31日まで引き続いて住んでいること【入居要件】

- 特別控除を受ける年分の合計所得金額が3,000万円以下であること【所得要件】

- 新築又は取得をした住宅の床面積が50㎡以上であること【住宅要件】

→ 令和3年度税制改正により、合計所得金額1,000万円以下の場合には「40㎡~50㎡未満の住宅」も対象へ

- 床面積の2分の1以上の部分が専ら自己の居住の用に供するものであること【住宅要件】

- 10年以上にわたり分割して返済する方法になっている新築又は取得のための一定の借入金であること【ローン要件】

- 居住の用に供した年とその前後の2年ずつの合計5年間に、「居住用財産を譲渡した場合の3,000万円控除」「長期譲渡所得の特例」「買換えの特例」の適用を受けていないこと【申告要件】

中古住宅

上記の新築住宅の要件の他に下記の2要件を満たすこと

- 自己が所有し、かつ、自己の居住の用に供する家屋について行う増改築等であること。【住宅要件】

- 次のいずれかに該当する住宅であること【住宅要件】

(イ)家屋の建築日からその取得の日までの期間が20年以下(マンションなどの耐火建築物の建物の場合には25年以下)であること

(ロ)地震に対する安全上必要な構造方法に関する技術的基準又は耐震基準に適合する建物であること

(ハ)平成26年4月1日以後に取得した中古住宅で、(イ)又は(ロ)のいずれにも該当しない一定のもの(要耐震改修住宅)のうち、その取得の日までに耐震改修を行うことについて申請をし、かつ、居住の用に供した日までにその耐震改修により家屋が耐震基準に適合することにつき証明がされたものであること

リフォーム

上記の新築住宅の要件の他に下記の4要件を満たすこと

- 建築後使用されたものであること【住宅要件】

- 次のいずれかに該当する工事であること【工事要件】

(イ) 増築、改築、大規模な修繕又は模様替えの工事

(ロ) マンションなどの区分所有建物の床、階段又は壁の過半について行う一定の修繕・模様替えの工事

(ハ) 家屋のうち居室、調理室、浴室、便所などの床又は壁の全部について行う修繕・模様替えの工事

(ニ) バリアフリー改修工事

(ヘ) 省エネ改修工事など - 工事費用が100万円を超えること【金額要件】

- 店舗併用住宅等の場合には居住部分のリフォーム費用が2分の1以上占めること

適用できない場合

- 住宅ローンを使わずに住宅を取得した場合

- 取得の時に生計を一にしており、その取得後も引き続き生計を一にする「親族や特別な関係のある者など」から住宅を取得した場合

- 主として居住の用に供する住宅以外の別荘などを取得した場合

- その年の合計所得金額が3,000万円を超える場合

- 取得した住宅の床面積が40㎡未満の場合

- 取得した建物の2分の1以上を他人に賃貸していたりして自己の居住用に供していない場合

- 10年未満の期間で返済予定の住宅ローンの場合

- 勤務先のからの借入金である場合でその金利が無利子や0.2%(平成28年12月31日以前に居住の用に供する場合は1%)に満たない利率の場合

- 借入金が親族や知人からのものである場合

- 居住した年の前後2年間(合計5年間)に居住用財産の3,000万円特別控除などの適用を受けた場合

- 建築日から20年を超えた中古戸建住宅を取得した場合(一定の場合を除く)

- 建築日から25年を超えた中古マンションを取得した場合(一定の場合を除く)

控除額の計算方法

通常の住宅

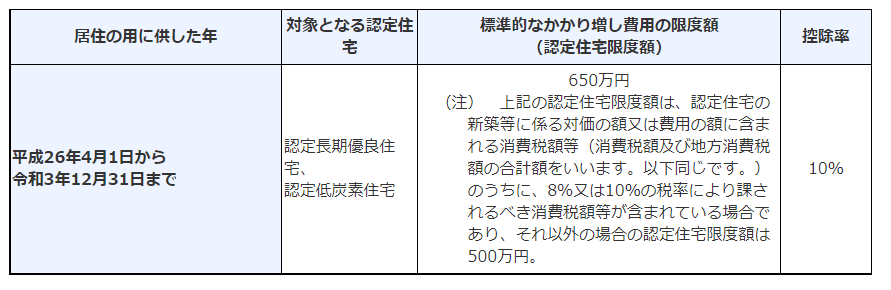

認定長期優良住宅・認定低炭素住宅

投稿者プロフィール

-

盛永崇也(東京神田で開業している税理士・行政書士事務所の代表)

「税務相談・税務顧問や経理経営支援・法人申告・確定申告・給付金申請・相続手続の代行・法人設立や廃業支援や代行」など、法人個人を問わず、お金にまつわる様々なサポートしております。